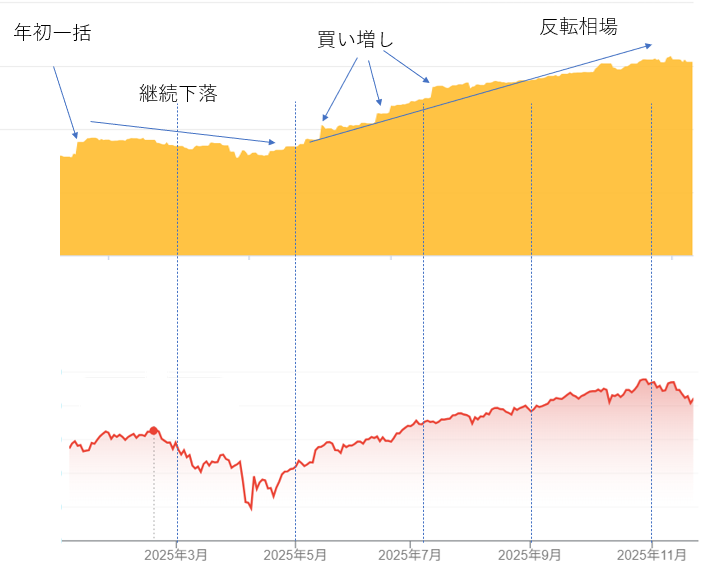

2025年はトランプ関税の時に下がったものの、特に気になることはなく、ベストタイミングではなかったが、ボーナスや臨時収入でむしろ買い増しができた年であった。※2024年8月の下落時はいろいろ考える間もなく、相場が回復してしまって悔しい思いをした。

ただ、今年は適宜買い増しした結果、今は結構現金比率が下がっている状況。

| 2025/5/2 | ➡ | 2025/11/2 |

| 30,174,459 現金:リスク資産 =27.72:72.28 | ➡ | 41,768,454 現金:リスク資産 =13.27:86.73 |

気になったのは、自分がどのくらい下がったら慌てるのか?という点

2024年4月頃、年初一括分+積み立て分がなくなったくらいなので、この時期が俗にいう、「入れても入れても資産増えない時期」と思う。ただ、「資産が減る」ということは特に感じなかった。

多分、まだ資産が大きくないため、下落による減少分と追加した元本分がちょうど釣り合ったくらいであったのだろうと。まあ、減ったのは事実だが、額としては年初とはそう変わらないし。な感覚。

ではこれが資産が仮に倍であったなら、同じ割合で下がっても下がった額としては倍なので、年始に足した分よりも下がっていたのだろう(=結果、年初よりも大きく下がる時期がある)。この時、自分は今年と同じように冷静でいられるだろうか?

リスク資産の額が増えるにつれ、資産の比率は大切とよく聞くが、このことだろうと自分としてはなんとなく理解した。

そういう意味で、来年はリスク資産額がさらに増える。特に来年の年始はここ最近で一番現金比率が落ちる。まあできれば、そこに合わせて下落しないでほしいとは思うが、年初一括いれる前に暴落一発大きめの来てくれないか。と思う自分もいる。

未来はわからない。

ただ、ひとまずは仕事による収入と、生活防衛資金はある。「含み益は幻、含み損は現実」と言われるが、長期のインデックス投資にとっては、利確(狼狽売り)しなければ、含み益も含み損も幻である。と思う。

生活防衛資金をひとまず500万としているので、資産が5000万を超えてくる段階で、現金比率は10%を切ってくる。来年、年始はまずこのまま行こうと思う。そして、このまま生活防衛資金固定としていくか、10%をした回る分は待機資金や債券にしておくか、などを継続して考えようと思う。